SHU dan laporan keuangan koperasi

Sisa

Hasil Usaha Koprasi / SHU Koprasi

Dalam UU

No.25/1992, tentang perkoprasian, Bab IX Pasal 45, pengertian SHU Koprasi

merupakan pendapatan yang didapatkan atau diperoleh koperasi dalam satu tahun

buku yang dikurangi dengan penyusutan, biaya, dan kewajiban lain termasuk

didalamnya adalah pajak dalam satu tahun buku yang bersangkutan.

Rumus

atau Cara Menghitung SHU

Berikut ini

kami akan berikan rumus cara menghitung SHU koprasi lengkap beseta dengan

penjelasanya:

SHU Koperasi = Y + X

Keterangan:

SHU

Koprasi

Sisa Hasil Usaha Anggota

Y

SHU Koperasi yang dibagi atas Aktivitas Ekonomi

X

SHU Koperasi yang dibagi atas Modal Usaha

SHU Anggota

dengan model matematika, dapat dihitung dengan cara sebagai berikut:

SHU

Koperasi Aktivitas Ekonomi: Ta/Tk (Y)

SHU

Koperasi Modal Usaha: Sa/Sk (X)

Keterangan:

Y

|

Jasa usaha anggota koperasi

|

X

|

Jasa modal anggota koperasi

|

Ta

|

Total transaksai anggota koperasi

|

TK

|

Total transaksi koperasi

|

Sa

|

Jumlah simpanan anggota koperasi

|

SK

|

Total simpanan anggota koperasi

|

Prinsip Pembagian SHU

Setidaknya terdapat 4 prinsip mendasar yang menajadi

landasan dalam pembagian SHU koperasi, dan berikut ini adalah ke 4 prinsip

tersebut lengkap dengan penjelasanya:

1. SHU yang dibagi adalah yang bersumber dari

anggota

Umumnya SHU yang dibagi-bagkan kepa anggota koperasi

adalah bersumber dari anggota koperasi itu sendiri. Ini artinya, SHU yang bukan

berasal dari transaksi anggota biasanya dijadikan sebagai dana cadangan

koperasi atau tidak dibagikan kepada anggota.

Dalam suatu kasu, SHU diluar dari anggota koperasi

bisa dibagikan merata kepada para anggota koperasi setelah sebelumnya teradi

kesepakatan antar anggota saat rapat akhir tahun/rapat tutup buku. Dengna

catatan bahwa pembagian SHU non anggota ini tidak mengganggu likuiditas dari

koperasi tersebut.

2. SHU anggota adalah jasa dari modal dan

transaksi usaha yang dilakukan oleh para anggota koperasi

SHU yang diberikan kepada anggota koperasi merupakan

bentuk balas jasa yang diberikan koperasi kepada para anggota yang telah

mempercayakan dananya atau menginvestasikan modal dan melakukan transaksi pada

koperasi.

Dalam hal ini pengelola koperasi perlu melakukan

penentuan proporsi SHU untuk jasa modal beserta jasa transaksi usaha yang

kemudian nanti akan dibagikan kepada seluruh anggota koperasi.

Untuk itu pengelola koperasi beserta para anggota

harus menentukan persentase dari jasa moda dan jasa usaha yang diinvestasikan

para anggotnya. Dimisalkan untuk jasa modal maka persentase pembagian SHU nya

adalah 35%, lalu kemudian untuk jasa usaha sebesar 65%.

3. Pembagian SHU anggota dilakukan secara

transparan dan terbuka

Dalam proses perhitungan dan pembagian SHU hendaknya

dilakukan secara transparan dan terbuka, hal ini dilakukan dengan maksud dan

tujuan agar setiap anggota koperasi dapat menghitung secara kuantitafi berapa

besaran partisipasinya kepada koperasi.

Hal ini sekaligus akan

memberikan pembelajaran bagi seluruh anggota dalam membangun suatu kebersamaan,

kepemilikan badan usaha dan pendidikan dalam proses demokrasi dan sekaligus

untuk mengantisipasi adanya kecurigaan antar anggota koperasi.

4. SHU anggota dibayarkan secara tunai

SHU yang dibagi-bagikan kepada seluruh anggota

koperasi hendaknya dibagikan secara tunai, hal ini dilakukan dengan

maksud membuktikan bahwa koperasi tersebut sebagai badadn usaha yang

sehat kepada anggota koperasi dan masyarakat serta mitra bisnis pada umunya.

Pembagian SHU Koperasi

Sisa Hasil Usaha Koperasi atau yang sering kita

singkat dengan SHU adalah sebuah pendapatan yang diperoleh dalam kurun waktu

satu tahun buku dikurangi biaya, penyusutan dan kewajiban lain, termasuk pajak

dalam tahun buku yang bersangkutan.

Dalam ketentuan UU No.25/1992 pasal 45 SHU

koperasi digunkana untuk:

1. Dana Cadangan

2. Jasa Untuk Anggota

3. Dana Pendidikan

4. Keperluan lain

Contoh Pembagian SHU

Koperasi Maju Jaya Bersama, pada akhir tahun 2017

mendapatkan SHU sebesar Rp.12.000.000,-. Sesuai dengan ketentuan anggaran dasar

koperasi, maka pembagian SHU adalah sebagai berikut ini:

Dana

Cadangan

25,0%

Jasa Usaha

30,0%

Jasa

Modal

20,0%

Pengurus/Pengawas

7,5%

Karyawan

7,5%

Dana

Pendidikan

5,0%

Dana Sosial

5,0%

Nampak pada laporan keuangan koperasi Maju Jaya

Bersama diatas untuk periode tahun 2017 menunjukan data sebagai berikut:

Total jumlah dana yang terkumpul dari simpanan pokok

dan simpanan wajib dari anggota senilai Rp.35.000.000,-.

Omzet/Penjualan yang didapat dari:

Partisipasi

Anggota

Rp.250.000.000

Bukan

Anggota

Rp.150.000.000+

Rp.400.000.000,-

Harga Pokok

Penjualan

(Rp.367.500.000,-)

Pendapatan Rp.32.500.000,-

Gaji,biaya,penyusutan, dll

kewajiban

(Rp.18.000.000)

SHU Sebeum

Pajak Rp.14.500.000,-

Pajak Penghasilan

(PPH)

(Rp.2.500.000)

Setelah Potong

Pajak Rp.12.000.000,-

Pembagian SHU

Dana

Cadang

25%xRp.12.000.000,-

= Rp.2.000.000,-

Jasa

Usaha

30%xRp.12.000.000,-

= Rp.3.600.000,-

Jasa

Modal

20%xRp.12.000.000,-

= Rp.2.400.000,-

Pengurus/Pengawas

7,5%xRp.12.000.000,-

= Rp.900.000,-

Karyawan

7,5%x12.000.000,-

= Rp.900.000,-

Dana

Pendidikan

5%xRp.12.000.000,-

= Rp.600.000,-

Dana

Sosial

5%x12.000.000,-

= Rp.600.000,-+

= Rp.12.000.000,-

Selesaikan pertanyaan berikut ini:

Pak ali salah seorang anggota dari Koperasi Maju Jaya

Bersama memiliki dana sebesar Rp.175.000,- pada simpanan pokok dan simpanan

wajibnya. Pak Ali kemudian berbelanja menghabiskan dana sebesar

Rp.187.500,-. Berapakah pembagian SHU yang akan diterima oleh pak Ali.

Jawab:

Pak Ali akan menerima

Jasa Modal = (175.000/35.000.000) x 2.400.000

Jasa Modal = Rp.12.000

Jasa Usaha = (187.500/250.000.000) x 3.600.000,-

Jasa Usaha = Rp.2.700,-

SHU untuk Pak Ali = Jasa Modal + Jasa Usaha

SHU untuk Pak Ali = Rp.12.000 + Rp.2.700,-

SHU untuk Pak Ali = Rp.14.700

MANFAAT LAPORAN KEUANGAN KOPERASI

Laporan keuangan koperasi sebagai bagian dari akuntansi dibuat dengan

tujuan untuk memberikan informasi keuangan koperasi pada pihak-pihak tertentu

baik intern maupun ekstern. Pihak intern koperasi adalah para anggota,

pengurus, pengawas, dan karyawan. Sedangkan pihak ekstern adalah calon anggota,

pemerintah, gerakan koperasi, auditor, dan lain sebagainya.

Sedangkan kegunaan dari laporan keuangan koperasi adalah sebagai berikut:

1. Mengetahui prestasi unit–unit usaha koperasi yang bertugas memberikan

pelayanan kepada anggota selama periode akuntansi tertentu.

2. Mengetahui prestasi unit–unit usaha koperasi yang berbisnis dengan

nonanggota selama satu periode akuntansi tertentu.

3. Mengetahui sumber daya ekonomis yang dimiliki koperasi yang dikuasai dan

tidak dikuasai, kewajiban dan kekayaan bersih sebagai ekuitas, dengan pemisahan

antara yang berkaitan dengan anggota dan non anggota serta untuk unit –unit

usaha yang bersifat otonom.

4. Mengetahui transaksi, kejadian dan keadaan yang mengubah sumber

daya ekonomis, kewajiban dan kekayaan bersih, dalam satu periode dengan

pemisahan antara yang berkaitan dengan anggota dan non anggota.

5. Mengetahui informasi penting lainnya yang mungkin mempengaruhi keadaan

keuangan jangka pendek dan jangka panjanglikuiditas dan solvabilitas, serta

prestasi koperasi dalam melayani anggota yang berbisnis dengan non anggota.

Laporan Keuangan Koperasi dan Perusahaan

Konvensional

Laporan keuangan menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan. Laporan keuangan juga

menunjukkan apa yang telah dilakukan manajemen, atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya. Laporan keuangan

akuntansi memiliki fungsi menyajikan informasi keuangan kepada anggota. Dengan

laporan tersebut anggota dapat melihat sejauh mana kinerja manajemen koperasi

dalam mendapatkan keuntungan.

Laporan keuangan koperasi bertujuan

untuk mengkalkulasi sisa hasil usaha, mengawasi asset milik koperasi untuk

menghindari penyalahgunaan dan kecurangan, memberikan informasi mengenai hak

atas individu yang memiliki kepentingan dengan koperasi, dan digunakan sebagai

dasar dalam rangka pengambilan keputusan. Perlu diketahui bahwa koperasi

adalah sebuah lembaga yang dibentuk dengan tujuan mensejahterakan anggotanya,

dan perusahaan konvensional merupakan badan usaha yang memiliki tujuan untuk

memaksimalkan kekayaan pemegang saham atau memaksimalkan nilai perusahaan.

Laporan keuangan konvensional secara

umum adalah suatu metode mengolah informasi keuangan dan menyajikannya agar

dapat digunakan oleh pihak yang berkepentingan terhadap hasil laporan tersebut.

Akuntansi model konvensional ini bisa dibilang adalah sistem akuntanni yang

paling banyak digunakan oleh masyarakat umum. Laporan keuangan

konvensional pada dasarnya adalah sama-sama menyajikan laporan keuangan yang

bertujuan untuk mengetahui kondisi keuangan pada suatu perusahaan. Pada laporan

keuangan keduanya memiliki perbedaan, diantaranya :

Perbedaan Laporan Keuangan Koperasi

& Perusahaan Konvensional

|

|

Laporan Keuangan Koperasi

|

Laporan Keuangan Perusahaan Konvensional

|

1. Neraca

2. Perhitungan

hasil usaha

3. Laporan

arus kas

4. Laporan

promosi ekonomi anggota

5. Catatan

atas laporan keuangan

|

1. Neraca

2. Laporan

laba rugi

3. Laporan

arus kas

4. Laporan

perubahan ekuitas/modal

|

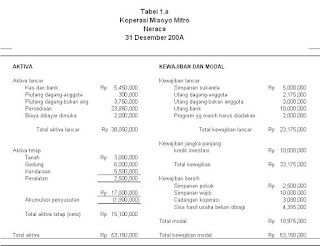

1. Neraca

Neraca dalam laporan keuangan koperasi tidak

begitu jauh perbedaannya dengan laporan keuangan perusahaan, didalamnya juga

terdapat aktiva, kewajiban, dan ekuitas dari koperasi tersebut. Namun dalam

aktiva, kewajiban dan ekuitas koperasi berbeda dengan yang ada diperusahaan.

Bentuk dan format laporan keuangan koperasi telah diatur oleh Ikatan

Akuntan Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK)

nomor 27 tentang Akuntansi Perkoperasian (Revisi 1998), sebagai berikut :

· Aktiva : Di koperasi aktiva tidak diakui

milik koperasi, dan tidak dapat dijual untuk menutupi kerugian koperasi, tetapi

seluruh kekayaan atau aktiva diakui sebagai kekayaan bersama para anggotanya.

· Kewajiban : Di koperasi juga tidak

berbentuk pinjaman atas kreditor, melainkan suatu simpanan dari anggota

koperasi yang tidak berkarakteristik sebagai ekuitas, simpanan ini diakui

sebagai kewajiban jangka pendek ataupun jangka panjang sesuai dengan tanggal

jatuh temponya dan juga sesuai dengan nominalnya.

· Ekuitas : Didalam koperasi

merupakan simpanan pokok, simpanan wajib dan simpanan lain dari anggota

koperasi yang diakui sebagai ekuitas.

Pada perusahaan konvensional aktiva

atau aset adalah segala sesuatu yang dimiliki perusahaan, sedangkan pasiva

(kewajiban & ekuitas) dapat dikatakan segala sesuatu yang dilakukan

perusahaan untuk memperoleh atau membiayai aset tadi. Dalam neraca, aktiva

lancar disajikan terpisah dari aktiva tidak lancar dan kewajiban lancar

terpisah dari kewajiban tidak lancar, kecuali untuk industri tertentu yang

diatur secara khusus. Aktiva lancar disajikan menurut ukuran likuiditas

sedangkan kewajiban disajikan menurut urutan jatuh temponya.

1. Perhitungan

Hasil Usaha & Laporan Laba Rugi

Perhitungan hasil usaha dalam koperasi sedikit

ada kemiripan dangan Laporan Laba/Rugi dalam perusahaan konvensional, yaitu

sama-sama menghitung hasil usaha berupa keuntungan atau kerugiannya.

Dalam Perhitungan Hasil Usaha didalamnya terdapat pencatatan

hasil usaha dengan anggota koperasi dan laba/rugi dengan non-anggota. Laporan

Laba Rugi merupakan ringkasan aktivitas usaha perusahaan untuk periode tertentu

yang melaporkan hasil usaha bersih atau kerugian yang timbul dari kegiatan

usaha dan aktivitas lainnya. Laporan laba rugi pada perusahaan

konvensional biasanya menyajikan beban penjualan, beban administrasi,

beban dan kerugian lain, laba kotor, laba operasi dan laba bersih.

2. Laporan

Arus Kas

Laporan arus kas koperasi dengan laporan arus kas

diperusahaan memiliki kesamaan yang didalamnya menyajikan arus kas dari

aktivitas investasi, arus kas dari aktivitas operasional, dan arus kas dari

aktivitas pendanaan yang mana terdapat informasi mengenai perubahan kas yang

meliputi saldo awal, sumber penerimaan kas, pengeluaran kas, dan saldo akhir

kas pada periode tertentu.

3. Laporan

Perubahan Ekuitas/Modal & Laporan Promosi Ekonomi Anggota

a. Laporan

Perubahan Ekuitas/Modal

Laporan perubahan ekuitas/modal adalah jenis laporan

keuangan yang menyajikan perubahan modal yang terjadi pada akhir periode perusahaan,

perubahan juga dapat terjadi karena adanya prive. Tujuan laporan perubahan

modal adalah untuk memberikan informasi tentang saldo modal perusahaan secara

akurat kepada pihak-pihak yang berkepetingan, selain itu juga

dapat menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan

selama periode yang bersangkutan berdasarkan prinsip pengukuran tertentu yang

dianut. Hal-hal yang terdapat dalam laporan perubahan modal adalah sebagai

berikut :

- Laba

atau rugi bersih periode yang bersangkutan,

- Setiap

pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang

berdasarkan PSAK terkait diakui secara lansung dalam PSAK,

- Pengaruh

kumulatif dari perubahan kebijakan akuntansi dan perbaikan perubahan terhadap

kesalahan mendasar sbagaimana diatur dalam Pernyataan Standar Akuntansi

Keuangan terkait,

- Transaksi

modal dengan pemilik dan distribusi kepada pemilik,

- Saldo

akumulasi laba atau rugi pada awal ekuitas periode serta perubahannya dan,

- Rekonsiliasi

antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan

pada awal dan akhir periode yang mengungkapkan secara terpisah setiap

perubahan.

b. Laporan

Promosi Ekonomi Anggota

Manfaat ekonomi yang diperoleh anggota dari pembagian

sisa hasil usaha pada akhir tahun buku dapat dicatat sebesar taksiran jumlah

sisa hasil usaha yang akan dibagi untuk anggota. Laporan promosi ekonomi

anggota adalah laporan yang memperlihatkan manfaat ekonomi yang diperoleh

anggota koperasi selama satu tahun tertentu. Laporan tersebut mencakup 4

(empat) unsur yaitu :

- Manfaat

ekonomi dari pembelian barang atau pengadaan jasa bersama.

- Manfaat

ekonomi dari pemasaran dan pengolahan bersama.

- Manfaat

ekonomi dari simpan pinjam lewat koperasi.

- Manfaat

ekonomi dalam bentuk pembagian sisa hasil usaha.

4. Catatan

atas Laporan Keuangan

Catatan

atas laporan keuangan menyajikan pengungkapan yang memuat:

- Perlakuan akuntansi

mengenai pengakuan pendapatan dan beban sehubungan dengan tansaksi koperasi

dengan anggota dan non-anggota, kebijakan akuntansi tentang aktiva teetap,

penilaian persediaan, piutang, dan sebagainya, dasar penetapan harga pelayanan

kepada anggota dan non-anggota.

- Pengungkapan

informasi lain seperti kegiatan atau pelayanan utama koperasi kepada anggota

baik yang tercantum dalam anggaran dasar dan anggaran rumah tangga maupun dalam

praktek, atau yang telah dicapai oleh koperasi, ikatan koperasi dalam

pengembangan sumber daya dan mempromosikan usaha ekonomi anggota, pendidikan

dan pelatihan perkoperasian dan sebagainya.

CONTOH LAPORAN KEUANGAN KOPERASI

CONTOH LAPORAN KEUANGAN KOPERASI

Komentar

Posting Komentar